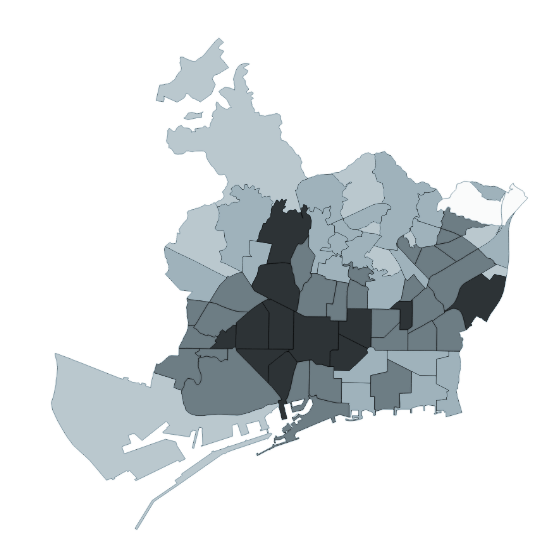

El 75% dels locals de Barcelona estan ocupats a l’escenari post-pandèmia. Abans de la pandèmia l’ocupació de locals era del 79%. Durant la pandèmia, a determinades zones comercials centrals i turístiques l’ocupació havia fregat el 60%.

Sant Martí és el districte on ha pujat més el preu del lloguer de locals comercials, concretament a les zones de primera línia, Diagonal Mar i la Vila Olímpica.

El Barri Gòtic té el preu d’oferta de lloguer de locals comercials més elevat, tot i haver baixat un 6% durant el darrer any.

La variació del preu del lloguer de locals i el percentatge de rotació comercial són indicadors útils per a mesurar la vitalitat comercial dels barris de Barcelona.

Un informe publicat per Eixos.cat el 2019 relacionava de forma clara la rotació comercial, el percentatge anual de tancaments i obertures comercials, amb la salut i el dinamisme comercial, mesurats a partir de l’ocupació de locals i l’atracció comercial. A més dinamisme, majors rotacions comercials.

Continua llegint →